建て替えを目的に既存物件の解体工事を検討した際、火災保険を適用できるかどうかは気になるポイントでしょう。火災保険とは、建物・家財の損害保険の1つであり、火災をはじめとした災害による被害・損害を補償する保険ですが、原状回復工事にも活用できることで知られています。

当記事では、解体工事で火災保険を適用できるかどうかを説明したのち、解体工事・建て替え・リフォームの違いや給付金の概要、申請の流れを詳しく説明します。解体工事を検討している方は、ぜひ参考にしてください。

1.解体工事は火災保険が適用される?

火災保険の補填対象となるのは、災害によって被害や損害を受けた家財だけではありません。被害を受けた建物の修理・修繕工事や原状回復工事においても保険金を請求することができます。

そのため、「解体工事や建て替えに火災保険を適用できるのでは」と考える方も多くいますが、一般的に修繕工事ではない解体工事・建て替えの場合は火災保険が適用されません。

しかし、状況や方法によっては受け取った火災保険金を、解体工事費用や建て替え費用にまわせるケースもあります。

1-1.原則は原状回復のための修繕

火災保険で補償される損害例は、下記の通りです。

- 火災

- 水災

- 風災

- 雪災

- 雹災

- 落雷・爆発

- 水漏れ

- 盗難

- 物体落下・飛来・衝突

- 破損・汚損 など

火災保険は、原則として上記のような被害・損害の原状回復を目的とした修繕が補償されます。したがって、修繕工事ではない解体工事・建て替えの場合は火災保険を適用することができません。

なお、原状回復が原則とは言え、経年劣化によって発生した損害や契約者の過失によって発生した損害も基本的には補償対象外となります。保険金をしっかり受け取れるか確認するためにも、あらかじめ火災保険の補償範囲を確認することが大切です。

1-2.火災保険の補償対象

火災保険とは、災害などによる被害・損害を補償する建物の損害保険です。補償範囲は保険会社によって細かな違いがあり、特に契約内容・パターンによっては大きな違いが生じることを覚えておきましょう。

火災保険の補償対象には、主に「建物のみ」「家財のみ」「建物・家財の両方」の3パターンがあり、保険加入時はいずれかのパターンを選択して契約することとなります。

建物のみ - 建物本体

- キッチン・浴槽・空調機器などの備え付け機器

- 門・塀・ガレージ・物置 など

家財のみ - 家具

- 家電製品

- 衣類 など

建物・家財の両方 - 建物のみプラン・家財のみプランの補償対象すべて

なお、建物・家財の両方を補償対象とした保険プランは、当然火災保険料も高くなることを覚えておきましょう。

2.解体工事・建て替え・リフォームの違い

解体工事・建て替え・リフォームは、それぞれ意味が大きく異なる言葉です。火災保険を活用するにあたっては、それぞれの言葉の意味を理解しておくとよいでしょう。

解体工事 建物・住宅など既存の建造物を取り壊す工事のことです。既存物件を取り壊して更地にしたいときや建て替えたいときは、解体工事が必要となります。 建て替え 建物・住宅など既存の建造物を取り壊し、新たに1から建造物を建て直すことを指します。建て替えには、必ず解体工事が伴います。 リフォーム 老朽化した建物の一部分や建物全体を新築状態に回復させる、またはより使いやすいように改善・改良することを指します。

3.火災保険給付金が高額となるケース

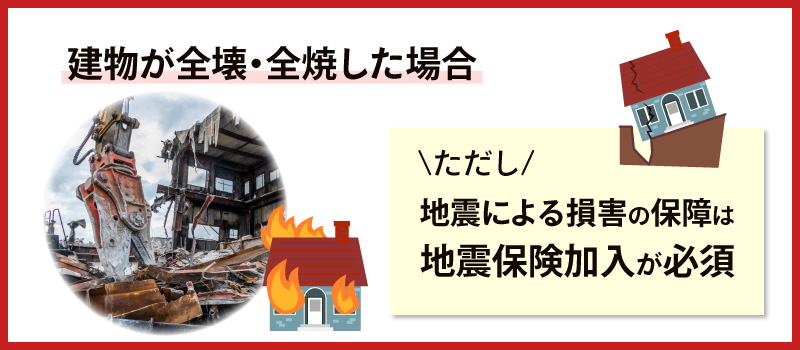

前述の通り、基本的に単純な解体工事・建て替えで申請しても火災保険の保険金は下りません。しかし、建物が台風によって全壊した場合や火災によって住宅が全焼した場合は、一度解体し、がれきやゴミも含めてきれいに処理・撤去する必要があります。建て替えしか選択肢はなくなるため、解体工事・建て替え費用として高額の保険金が下りると言えるでしょう。

ここで注意しておきたいのが、「地震や水災による損害の場合は火災保険給付金が下りない可能性がある」という点です。

まず、地震による建物や家財の損害補償は火災保険でまかなうことができません。地震による損害を補償してもらいたいのであれば、火災保険加入とセットで地震保険加入が必須です。

また、火災保険では火事や台風による損害が必ず補償対象に含まれる一方で、水災も補償できるかどうかは選択する加入プランによって異なります。水災が補償対象に含まれないプランに加入していた場合、万が一洪水や津波、土砂崩れなどの水災による損害が起きても保険金が下りない点に注意してください。

4.火災保険給付金の用途は自由!解体工事などにあてることも

保険会社から受け取った火災保険給付金の使い方は、基本的に自由です。

実際に火災や台風によって損害を受けた箇所の修繕工事にまわすのはもちろん、思い切って解体工事・建て替えをしてその費用にあてたり、もはや娯楽に使ったりしても問題はないでしょう。受け取った保険金の使い道を証明する必要もなく、たとえ本来の用途とは異なる使い道でも咎められることは基本的にありません。

しかし、一部の保険会社では建物が対象となる保険金を請求した場合、その対象をきちんと復旧させなければ支払われないケースもあります。そのため、契約する保険会社の規定をあらかじめチェックしておくことが重要です。

また、火災保険給付金を解体費用・建て替え費用にあてた場合は、デメリットが生じる可能性もあります。最大のデメリットは、同保険で2回目の保険金申請ができなくなる場合がある点です。

火災や台風による全壊ではない限り、火災保険給付金は被害を受けた部分の修繕工事に対して下りることが基本です。しかし、修繕工事ではなく解体工事・建て替えをしたのち同じ保険会社に2回目給付金申請をしても、建物に大きな変更が生じているため、2回目以降の申請が却下されてしまいます。

それどころか、本来であれば修繕費用として下りた給付金を別の用途に活用していることがバレたことに対し、やや気まずさを感じることもあるでしょう。

受け取った給付金を報告書とは別の用途に使用する場合、建て替えの旨を伝えて契約内容を巻きなおしたり、思い切ってほかの保険会社の火災保険を契約したりすることがおすすめです。

5.火災保険の一般的な申請の流れ

最後に、火災保険の一般的な申請の流れを紹介します。万が一建物を脅かす災害が生じても、落ち着いてスムーズに対処するために、あらかじめ申請ステップを理解しておきましょう。

火事になったらどうすればいい?鎮火後の手続きや公的支援についても

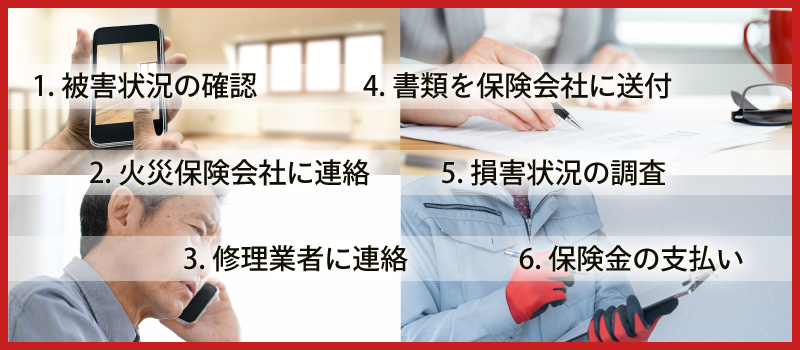

1 被害状況を確認する 火災や台風などの自然災害が発生した際は、安全を確保したのち、住宅の被害状況をしっかりと確認します。保険金・給付金の申請時には被害情報の提出が必要となるため、損害が生じている箇所の写真もくまなく撮影しておきましょう。

2 火災保険会社に連絡する 被害状況を把握し、ある程度提出できる情報をまとめたあとは、契約している保険会社に問い合わせます。連絡時には契約者の氏名や証券番号、事故の原因と損害状況を事細かに伝える必要があります。災害により保険証券を紛失してしまった場合は、その旨を伝えてほかの方法で本人確認をとることが基本です。

3 修理業者に連絡する 保険会社への連絡が終わったら、すぐに修理業者へ連絡して見積りを依頼します。被害が生じた部分の修理・修繕に必要となる費用を見積もってもらうと同時に、調査報告書・工事見積書も作成してもらいましょう。

4 申請書類を作成して保険会社に送付する 修理業者による見積もりが完了したあとは、保険会社から申請書類を取り寄せ、記載項目に従って必要事項を記入します。申請書類の作成が終わったあとは、被害状況の分かる写真や修理業者から受け取った調査報告書や見積書のほか、保険会社から求められた各必要書類も入れて保険会社に送付しましょう。

5 損害状況の調査が実施される 保険会社に各種申請書類を提出したあと、場合によっては保険会社から「損害保険登録鑑定人」という調査員が派遣されます。実際の損害状況と提出された書類の内容に相違がないかを確認するための損害状況の調査が実施されます。調査は現地立ち合いのもと行われるため、被害状況の詳細説明に加え、疑問点があればここで相談・質問もしておきましょう。

6 保険金が支払われる 損害状況の調査の実施によって申請・審査が通れば、支給される保険給付金の金額が決定します。通知された金額を契約者が了承したのち、指定の口座に保険金が支払われます。給付金を受け取ったあとは、依頼していた修理業者へすぐに修理を依頼しましょう。

まとめ

火災保険とは、火災や台風をはじめとした災害などによる被害・損害を補償する建物の損害保険です。保険者は、災害によって被害や損害を受けた家財だけではなく、被害を受けた建物の修理・修繕工事においても保険金・給付金請求が可能となります。

しかし、修繕工事ではない解体工事・建て替えの場合は住宅火災保険が適用されません。とは言え、建物が台風によって全壊した場合や火災によって住宅が全焼した場合は、解体工事・建て替えであっても高額の保険金が下ります。