大家さんの火災保険への加入は法的義務ではありません。不動産の所有者が火災保険に加入するかどうかは、あくまで任意です。しかし、賃貸経営を安全かつ安定的に運営するためには、火災保険への加入が一般的には推奨されています。

当記事では、賃貸物件の大家さんが火災保険に加入するべき理由、加入しないリスク、火災保険の選び方について詳しく解説します。「火災保険は貸主にも必要なのか?」「どのような火災保険に入ればいいの?」といった疑問をお持ちの方も、ぜひ最後までお読みいただき、賃貸経営におけるリスク管理についてしっかりと考えてみましょう。

1.賃貸の大家さんにおける火災保険の加入は義務?

大家さんが火災保険に加入することは法律上の義務ではありません。火災保険は任意保険であるため、加入するかどうかは大家さん自身の判断に委ねられます。

しかし、自然災害の増加や入居者の過失による事故が発生した場合、建物の損害を補填する手段がないと、修繕費用やローン返済が困難になるリスクがあります。例えば、火災や台風で建物が損傷した場合や、入居者の不注意で物件が全焼した場合、火災保険に未加入の大家さんは、自己資金で再建費用を負担しなければなりません。

2.大家さんが火災保険に入らないとどうなる?

火災保険は、火災だけでなくさまざまなリスクを幅広く補償します。

以下では、火災保険に加入しない場合に起きる可能性がある、主なリスクの種類について詳しく解説します。

2-1.建物火災がもたらすリスク

火災保険に入っていない場合、火災によって建物が部分的に損壊したり、全焼したりした際に、修復費用や再建費用を全額自己負担しなければなりません。

また、隣接する建物からのもらい火による損害でも、重大な過失である場合を除き、失火責任法により隣の建物所有者に損害賠償を請求できないため、自身で対応せざるを得ません。さらに、火災が発生すれば物件をしばらく使用できないので、その間の賃料収入を失うことになります。

火災は調理やタバコの不始末、電気設備の故障など、さまざまな要因で発生します。特に老朽化した木造建築は燃えやすく、被害が拡大しやすいのが特徴です。

火事になったらどうすればいい?鎮火後の手続きや公的支援についても

2-2.自然災害が引き起こすリスク

大家さんが賃貸物件を所有する際には、自然災害のリスクも考慮しなければなりません。

火災保険は、火災や水災、破裂・爆発、落雷、風災・ひょう災・雪災などを幅広くカバーします。特に、台風や豪雨により、屋根の損傷や雨漏り・浸水、近隣で洪水が発生する可能性もあります。さらに、地域によっては、大雪による被害も考えられるでしょう。

なお、地震は基本的に火災保険でカバーできないので、地震保険に別途入る必要があります。地震は日本における代表的な災害であり、建物の倒壊や損傷を引き起こす可能性があります。地震による二次災害として、火災や土砂崩れが発生するリスクも考えなければなりません。

2-3.建物に影響を及ぼすその他のリスク

例えば、老朽化した給排水管の破裂により下階の住戸が浸水し、入居者の家財が損傷した場合、賠償費用はすべて大家さんが負担する必要があります。また、建物の塀や壁へのいたずら、車の衝突、飛び石などによる損害、共有部分での盗難や破損、集団行動に伴う暴力行為などもリスク要因です。

補償内容にもよりますが、火災保険に加入していれば、上記の事象に対しても備えられます。

3.大家さん向け火災保険の相場

火災保険の相場は、建物の構造、広さ、建物評価額、所在地、補償内容、契約年数など、さまざまな要素によって大きく変動します。

一概に相場を提示することは難しいものの、一般的な目安として、以下の範囲が考えられます。

- 年間保険料:数万円~数十万円

- 5年契約:数十万円~数百万円

長期契約のほうが価格が抑えられるケースが多いでしょう。また、火災保険の対象が建物一棟分なのか一室なのかによっても異なります。

4.大家さんが火災保険を選ぶときのポイント

大家さんが火災保険を選ぶ際には、補償対象、補償範囲、保険期間の3点をしっかりと確認することが重要です。この3点をしっかりと確認し、ご自身の物件に合った保険を選ぶことで、万が一の事態に備えられます。

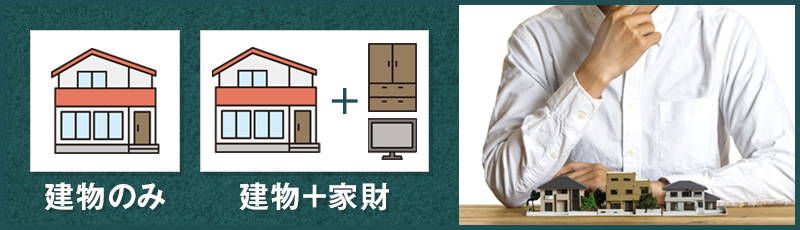

4-1.補償対象

火災保険の補償対象とは、保険金が支払われる対象となるものを指します。基本的には、「建物のみ」「建物と家財の両方」のどちらかに分かれます。家財に対しては、入居者も火災保険に入ることが多いです。

建物については、建物の本体はもちろん、門、塀、物置など、建物を構成する部分や付帯設備を対象としています。火災、風災、水災など、さまざまな自然災害による損害を補償します。家財は、家電製品や家具、衣服など生活用の動産のことです。

4-2.補償範囲

火災保険では一般的に、火災、落雷、爆発といった基本的なリスクに加え、風災やひょう災、雪災などの自然災害、漏水や爆発、盗難といった人為的リスクも補償できます。

また、特定の災害を補償範囲から除外することも可能です。例えば雪の少ない地域では、雪災を除外することで保険料を抑えられるでしょう。

なお、火災保険では地震による火災や津波被害は補償対象外であるため、地震保険を特約として追加することが一般的です。近年では地震発生のリスクが高まっているため、賃貸経営を安定させるためには地震保険を付けることが基本的には推奨されます。

4-3.保険期間

2022年10月以降、火災保険の最長契約期間は5年に短縮され、以降も契約を継続する場合は更新が必要です。

1年契約と長期契約にはそれぞれメリットとデメリットがあります。1年契約は毎年補償内容を見直せる柔軟性があり、一度の支払い負担が軽いのが特徴です。一方、長期契約は総支払額を抑えられ、更新の手間が少ないため、手続きが煩雑になりにくい利点があります。

5.大家さん向けの火災保険の特約

大家さん向けの火災保険では、特約を活用することで賃貸経営におけるさまざまなリスクをカバーすることが可能です。以下では代表的な特約を紹介するので、ぜひ参考にしてください。

5-1.施設賠償責任特約(建物管理賠償責任特約)

施設賠償責任特約では、建物の維持・管理の不備により他人に損害を与えた場合の賠償責任を補償します。例えば、外壁が剥がれ落ち通行人にケガをさせたり、建物内の設備が壊れて入居者に被害を及ぼしたりする事故が該当します。

施設賠償責任特約により、大家さんが法的な責任を負った場合でも、損害賠償金をカバーできるため安心です。

5-2.家賃補償特約

家賃補償特約は、火災や自然災害などの事故により建物の使用が一時的に困難になり、家賃収入が途絶えた際に補償を受けられる特約です。

契約時に設定した家賃月額と復旧までの期間が限度となるため、必要な保障額を事前にしっかり検討することが重要です。例えば、大規模な火災後の修復期間中の家賃損失を補填するケースが考えられます。

5-3.家主費用特約

家主費用特約は、賃貸物件内での死亡事故が発生し、その影響で空室期間が生じた場合に、発生した家賃損失や原状回復費用を補償します。修復や清掃、遺品整理の費用もカバーされるため、事故後の負担を軽減できます。

ただし、賃貸契約が締結されていない物件での事故は補償対象外となる場合が多いため、注意が必要です。

愛知県・名古屋で火災現場の片付け業者選びにお悩みならアイコムにお任せください!

大家さんが建物への補償を火災保険で備えるべき理由は、賃貸経営における大きなリスクを軽減するためです。建物が台風や洪水などの自然災害で損壊した場合、その修復費用は原則として所有者である大家さんが負担する必要があります。また、地震にも備え、地震保険などへの加入も検討すべきです。

火災現場の片付けから消臭、現状回復まで、お悩みのことがあればアイコムにご相談ください。ご依頼者様に寄りそった、金銭的な負担・心の負担を軽減させるような対応を努めております。